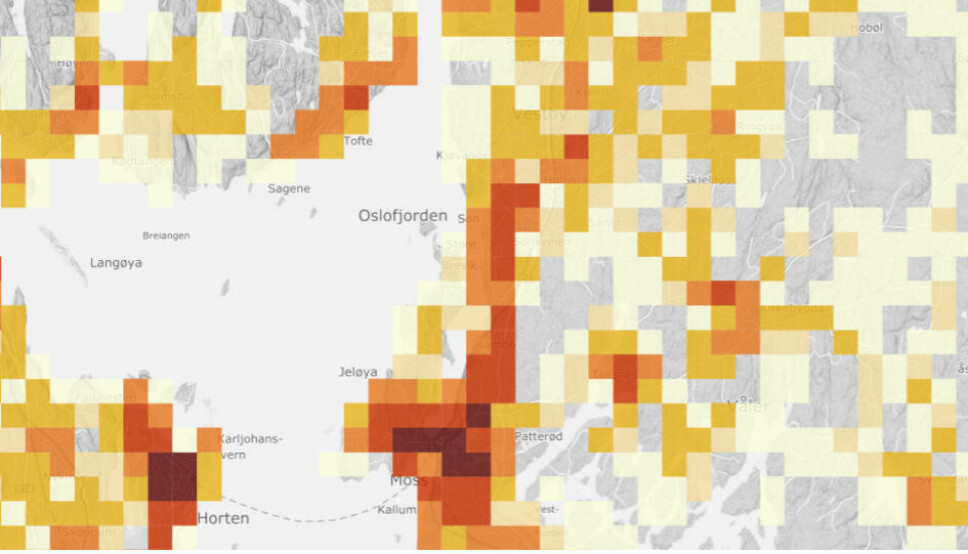

Siden forskning viser at kjøpesentrene har omtrent likt nedslagsfelt, er det befolkningstettheten som avgjør potensialet. Dette kartet fra Statistisk sentralbyrå viser et utsnitt med fargekoder. Mørk farge betyr høy befolkningstetthet innenfor en kilometer. Lysere farge viser lav befolkningstetthet. I de mørkeste områdene i dette utsnittet bor det opp mot 3000 personer per kvadratkilometer. I noen av de lyse ned mot 5-6 personer.

Butikkmiks og markedsområdet

Mens den første artikkelen tok for seg butikkmiks overordnet, samt en del størrelser og begreper knyttet til det, vil denne artikkel ta for seg markedet. Markedet som det områder hvor man kan hente kunder. Handelsområdets nedslagsfelt. Når du kjenner det, kan du beregne kjøpekraft. Du ser også hvem man deler markedet med og man kan også se nærmere på de som bor i dette området.

Publisert

Annonse

Annonse

Av Harald T. Nilsen

Butikkmiks og marked

For et kjøpesenter, bysentrum eller et annet handelsområde vil markedet være et begrenset geografisk område, en tilnærmet sirkel rundt. Noen ganger er det fysiske begrensninger, som vann, fjell og annet som gjør at vi heller snakker om en halvsirkel. Men den viktigste avgrensningen er hvor langt en mulig kunde er villig til å reise. Eller forklart på en annen måte; hvilken tiltrekningskraft eller gravitasjonskraft ditt tilbudet har.

Et beslutningsgrunnlag for en butikkmiks vil begynne med å definere markedet. Men innsikt om markedet vil man kunne beregne mulig omsetning, vite hvem man konkurrerer med og få innsikt om hvem som kan bli kundene dine.

Når kjøpesentre beskriver sitt markedsområde, er det stor forskjell på teori og praksis. Enkelte ganger kan det være krevende å finne både hva teorien bak er og hvordan dette praktiseres. Det er i hvert fall helt åpenbart at det er forskjellige måter å definere et markedsområde, og hva et marked er for et kjøpesenter.

Harald T. Nilsen er rådgiver innen handel og kjøpesenter. Han er nysgjerrig på hvordan ting henger sammen og forsøker stadig å bekjempe myter med fakta. Publiserer jevnlig innlegg handel og landskapet rundt på LinkedIn.Sturlason AS Polyfoto

Det ser vi i presentasjonene til de store kjøpesentrene jeg omtalte i artikkel 1. Da så vi at selv om de tilsynelatende har ganske like forutsetninger, er bransjemiksen svært ulik. Samme grad av ulikhet ser vi når det gjelder markedsområdet og størrelsen på det. Et senter oppgir i sitt markedsmateriell at i deres markedsområde bor det 70.000 personer. Et av de andre oppgir at det bor 520.000 personer i området. De andre sentrene jeg har sett på, benytter ulike tall mellom disse. Men av disse kjøpesentrene har det med det minste markedsområdet høyest omsetning. Er disse tallene basert på samme definisjon, har ett kjøpesenter en markedsandel på 5 prosent og et annet en markedsandel på 45 prosent.

Når kjøpesentre opererer med så ulike tall for å beskrive noe som egentlig er ganske likt, viser det at man bruker ulike definisjoner. Uten at noen er tydelig på hvilken som gjelder.

For kunden spiller det liten rolle hvilket markedsområde et kjøpesenter har, men for kjøpesenteret og butikken kan det være helt vesentlig. En butikk velger nettopp å leie på et kjøpesenter for å få tilgang til en markedsplass og et markedsområde. Om den markedsplassen har et nedslagsfelt hvor det bor 5.000, 10.000 eller 100.000 personer, kan være forskjellen på et mulig suksess eller en garantert fiasko. Er butikken rettet mot et mindre utvalg av kundene, vil det mulige kundetilfanget kanskje være en brøkdel av dette igjen. Har du kun kvinner som kunder, er kun halvparten av beboerne aktuelle som kunder. Selger du til en bestemt aldersgruppe eller en interessenisje, er det enda færre. Derfor vil beboerne innenfor senterets markedsområde innebære ulike muligheter for om butikken selger dagligvarer til alle, undertøy til kvinner eller tegneserier til de som leser det. Derfor vil gode og sammenlignbare definisjoner av markedsområder være en fordel for å få til riktige butikketableringer.

Senteret kommuniserer sterkt mot familier i hele sitt markedsområde

Det er selvsagt situasjoner der butikken er helt sikker på at markedspotensialet er stort nok eller at kjøpesenteret er så bra at det er nærmest garantert å få tilstrekkelig høy omsetning. Det virker som endel butikker og kjeder har ganske enkle etableringsstrategier og kriterier for etablering. Det ser nesten ut som enkelte bare krysser av på en av disse: «-vi skal ligge i de største kjøpesentrene i de største byene i Norge» eller «-vi skal ligge i de 60 største kjøpesentrene». Slike metoder gir en selvforsterkende effekt. Om alle de største sentrene står først på ønskelisten til de hurtigst voksende kjedene, sikrer det disse utvalgte kjøpesentrene fortløpende tilgang på et antall gode konsepter å velge mellom. De kan i større grad plukke det de ønsker seg, mens de mindre og svakere sentrene må ta de alternativene de klarer. Selv om det butikkonseptet ikke står på ønskelisten verken til senterledelsen og kundene. Over tid vil dette forsterke forskjellene mellom de beste handelsområdene og resten.

Tradisjonell definisjon av markedsområdet:

· Primærmarked: der 50 % av omsetningen kommer fra

· Sekundærmarked: 50-75 %

· Tertiærmarked: 75-90 %

· Resten: 90-100 % (dette er ofte tilfeldig omsetning fra kunder som er i området med en annen motivasjon enn å handle)

Kilde: Bjørn Helge Nygaard. Prognosesenteret

Er nedslagsfeltet en sirkel, halvsirkel eller kakestykke

Alle kjøpesentre som har kartlagt hvor kundene kommer fra, vil se meget stor geografisk spredning, men det er ikke det samme som markedsområdet er like stort. På kjøpesentre i Oslo har jeg truffet folk fra Alta, Kristiansand og Karmøy. Det er ikke det samme som at markedet er hele Norge. Han fra Alta besøker kanskje senteret en eneste gang hele sitt liv. Hun fra Karmøy er der i snitt en gang i året når hun besøker tanten sin. Han fra Kristiansand kjører mye i jobben og overnatter i Oslo et par ganger i halvåret. De gjør at de samlet står for en promille av omsetningen, og de er helt uforutsigbare. Alle disse mer eller mindre tilfeldige besøkende er likevel hyggelige tilskudd. Men deres besøk kan vi ikke planlegge for. Og vi kan sjelden påvirke de omstendighetene som leder til deres besøk.

Det gjør at vi ikke kan bestemme et markedsområde for ytterste periferi, men for sentrum. Det er området hvor vi finner en vesentlig del av kundene, besøket og omsetningen vi må bestemme. Hva som er kunder og vesentlig kan diskuteres, men det er noen rammer. Se faktaboksen for en mulig definisjon.

Hvor stort er da et markedsområde?

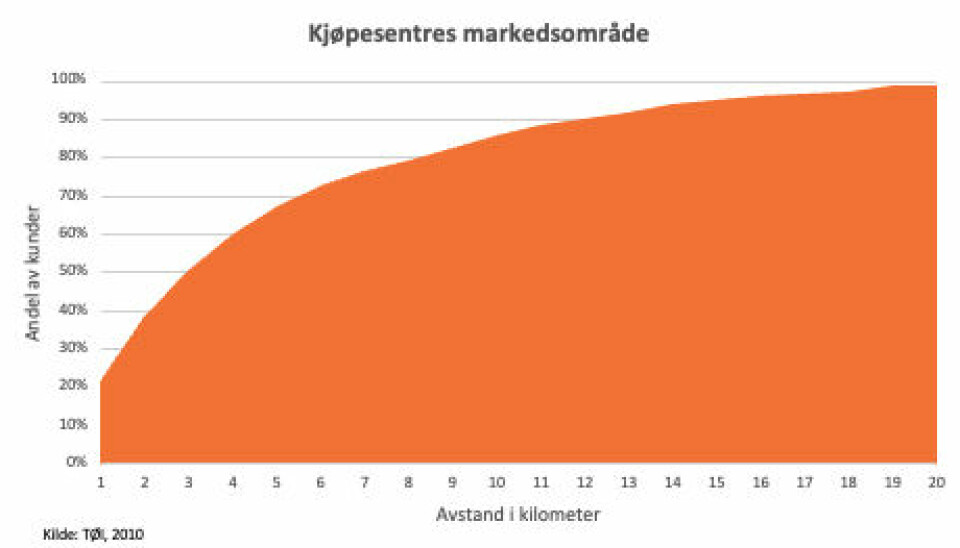

Transportøkonomisk institutt er det ledende miljø for samferdselsforskning i Norge. De har utgitt rapporten «Fakta om kjøpesenter, handel og transport». Hensikten var å finne ut mer om «handelssteders trafikkskapende evne». Rapporten bygget på forskning om samferdsel og på innsikt fra mange kjøpesentre. Dette var et viktig tema for instituttet, fordi handelsreiser utgjør rundt 30 prosent av alle reiser. Derfor trenger transportplanleggerne å vite hvor mange som reiser til kjøpesentrene, hvor ofte og med hvilket transportmiddel de benyttet. Rapporten konkluderte med at halvparten av markedsgrunnlaget ligger på strekningen mellom 0 og 3 kilometer fra kjøpesenteret. Strekningen kunne også være høyere om befolkningstettheten var meget høy. I de tettest befolkede områdene i landet finner kjøpesentrene halvparten av omsetningen sin innenfor en avstand på så lite som 1 til 2 kilometer. En annen innsikt fra rapporten var at kjøpesentrene representerte 32 prosent av handelen, men bare 28 prosent av handelsreisene. Rapporten studerte ulike sentertyper og ulike handelsareal for å finne likheter og forskjeller. Et funn var at både regionsentre, bysentre og lokalsentre hadde 50 prosent av markedsgrunnlaget innenfor 3 kilometer. Regionsentrene skilte seg litt ut, ved at en lavere andel av disse kom fra den aller nærmeste kilometeren. Regionsentrene hadde 20 prosent innenfor en kilometer, mens de andre sentertypene hadde nesten 40 prosent. Forskjellen mellom sentertypene kunne først og fremst forklares ut fra størrelse. Og regionsentrene var i snitt større enn de andre.

Basert på forskningen til Transportøkonomisk institutt kan vi konkludere at Norske kjøpesentre innenfor en radius på 3 kilometer finner halvparten av markedet, innenfor 6 kilometer tre fjerdedeler og innenfor 12 kilometer ni av ti. Jeg treffer noen som sier «Sånn er det ikke hos oss». Men det er det. Det er nesten helt sikkert.

Denne grafen viser hvor stor del av markedsgrunnlaget kjøpesentrene har i en gitt radius. Men vil se at 50 prosent, halvparten hentes innenfor 3 kilometer. Øker man til 5 kilometer, får man nesten 20 prosent til. Ved 12 kilometers radius har man hentet 90 prosent av det totale markedsgrunnlaget. Det er også interessant at 3 kilometers radius er 28 kvadratkilometer. 12 kilometers radius er 16 ganger så stort areal, over 450 kvadratkilometer. På de siste kilometerne plukker man ikke mange kunder per kvadratkilometer.TØI

Fra radius til kjøpekraft

Når halvparten av et kjøpesenters av markedsgrunnlaget er innenfor 3 kilometer, vil også antall beboere der gi minst halvparten av kjøpekraften. Siden hver nordmann i snitt handler for rundt 100.000 i året, vil 3.000 beboere innenfor 3 kilometer bety en kjøpekraft innenfor dette området på 300 millioner kroner. Det er i dette markedet skal du hente halvparten av omsetningen din. Om du er alene i markedet tilsier en mulig omsetning på 600 millioner. Bor det 30.000 mennesker innenfor 3 kilometer vil tilsvarende mulig omsetningen være på 6 milliarder kroner. Disse tallene viser at befolkningstettheten i nærområdet har mye å si for hvor høy teoretisk omsetning det kan få. Og dermed også best mulig størrelse for å håndtere dette.

Om det bor 3.000 beboere innenfor 3 kilometer tilsvarer det en befolkningstetthet på rundt 100 per kvadratkilometer. Eksempelvis er bor det i sentrum av Moss 2.500 personer per kvadratkilometer. På Majorstua i Oslo bor det snaue 15.000 per kvadratkilometer. Og i Mosjøen 715.

Hva skjer om radiusen øker?

For hver kilometer inntil 20 kilometers radius øker markedsgrunnlaget, men stadig mindre for hver kilometer. Fra cirka 10 kilometer og utover er det mindre enn 2% ekstra markedsgrunnlag per økte kilometer.

Dette blir mye tall og noe kan være vanskelig å bruke i praksis. Og det er selvfølgelig noen lokale variasjoner. Men det viktigste poenget er at all handel er lokal. For noen sentre betyr dette at nedslagsfeltet deres er mindre enn de har trodd. På den annen side er konkurransen mindre enn de har trodd, for dette gjelder også de andre (konkurrerende) sentrene. Men konkurranse og kunder er tema i neste artikkel og vil bli mer berørt der.

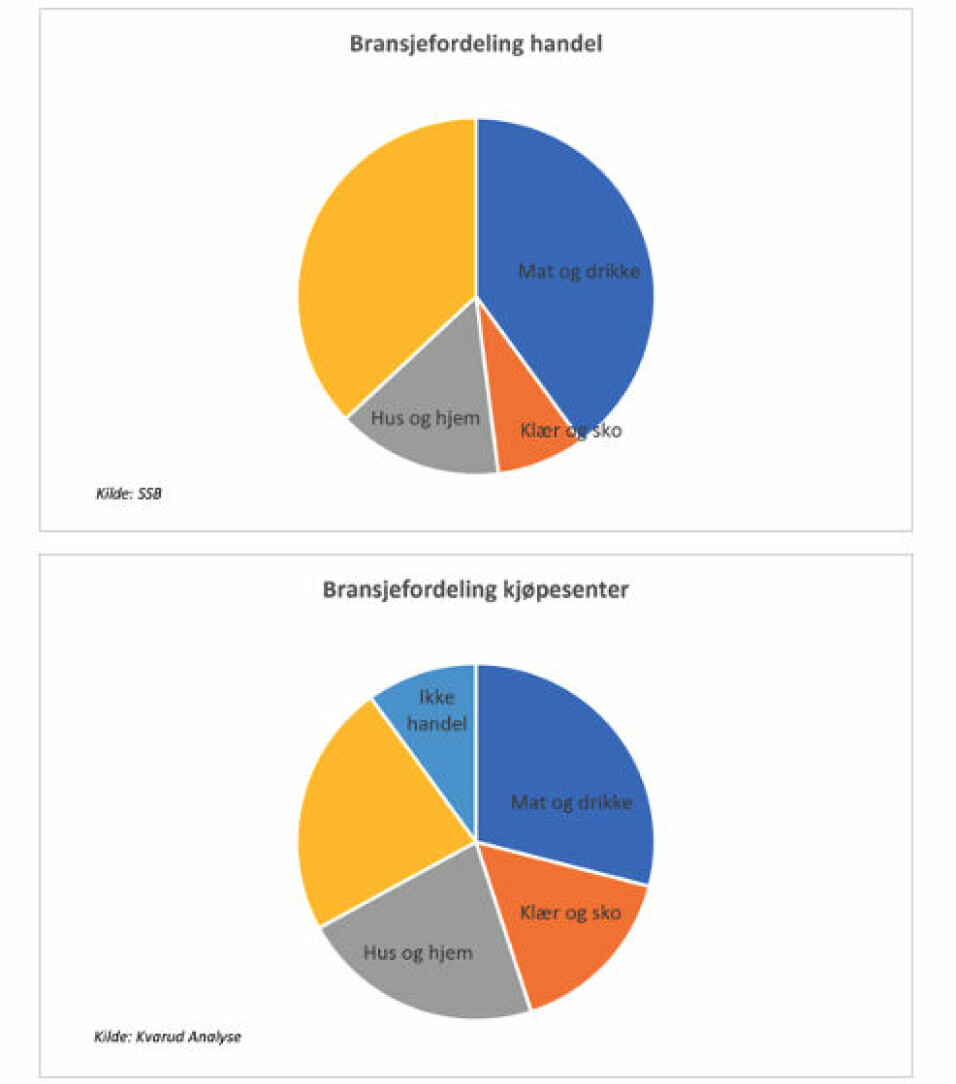

Disse to diagrammene viser bransjefordelingen i handelen og kjøpesentrene. Vi ser andelene for Mat og Drikke, Klær og Sko og Hus og Hjem. Dette er store kategorier i både handelen totalt og i kjøpesentrene. Det vi ser av grafen for kjøpesentrene er at det ikke bare er handel på kjøpesentrene. Omtrent en tidel er servering og tjenester som statistisk ikke er handel. Det andre vi ser er at fordelingen skiller seg ganske mye. Kjøpesentrene har en lavere andel av Mat og Drikke og en høyere andel av både Klær og sko og Hus og hjem. Det er flere grunner til at det er slik.SSB/Kvarud Analyse

Hva kan et marked ha av butikker?

La oss for enkelhets skyld si at det bor 10.000 personer i et område. Dette området har et sentrum hvor det bor 5.000 personer og resten bor innenfor 20 kilometer. Om de er gjennomsnittlige vil disse ha en samlet handelsforbruk på 1 milliard kroner. Av det vil 400 millioner eller 40 prosent være dagligvarer. 180 millioner innen hjem og interiør og rundt 75 millioner til klær og sko. Om et kjøpesenter ligger i dette området, vil disse størrelsene være nyttig informasjon, det gir kunnskap om hva man totalt sett konkurrerer om. Både total handel og handel i hver bransje. Av det kan man se omtrentlig hvor mange butikker det kan være i området. For hver eneste bransje vet man omsetning på gjennomsnittsbutikken. Selv om dagligvareomsetningen er rundt fem ganger høyere enn klesomsetningen, er det bare dobbelt så mange dagligvarebutikker som klesbutikker. Det er fordi klesbutikkene i snitt er mye mindre.

Totalt i vårt markedet med 10.000 personer kan det være rom for rundt 70 butikker fordelt på de ulike detaljhandelsbransjene. Ikke fra alle bransjene, fordi noen bransjer og butikker vil trenge et større markedsgrunnlag enn de 10.000 personene som bor akkurat her. Rene kjøttbutikker er et eksempel. Lampebutikker en annen, mens gullsmeder er i et grenseland.

Markedets størrelse bestemmer bredden i butikkutvalget

I varehandelsstatistikken til Statistisk sentralbyrå finnes 62 ulike bransjer. I noen av disse bransjene er det meget få butikker og de ligger nesten uten unntak i de største markedsområdene. Mens i mindre markedsområder er det kanskje bare et fåtall som vil ha tilstrekkelig kjøpekraft tilgjengelig. Det gjør at de kundene som bor i områder med høy befolkningstetthet har tilgang til flere typer butikker enn de som bor i mindre områder og mye flere enn de som bor spredt.

Ifølge NHO er det 3.852 dagligvarebutikker i Norge. Det gjør at det i snitt er rundt 1.500 nordmenn per dagligvarebutikk. Til sammenligning er det over 3.000 nordmenn per klesbutikk. Vinmonopol er det i snitt 1 per kommune.

Dette er butikkinnehaver Anne Marit Kolaas på Senter Woman på Husnes Senter. I offentlige registre er alle butikker registrert med en kode og et navn. Her er koden 47.710 og navnet Butikkhandel med klær. De to første tallene sier oss at dette er en virksomhet innen handel, og de tre siste og navnet angir hva de driver med. Slike koder finnes for alle butikker i Norge og alle virksomheter i Norge. Kodesystemet kalles NACE og er en internasjonal klassifisering som gjør at vi kan sammenligne data på tvers av hele verden.Nils Vanebo

Det «andre» markedet

Markedsgrunnlaget er over beskrevet som beboerne innenfor en gitt radius rundt senteret. Det er en forenkling. Det finnes en annen gruppe som er viktig for mange sentre og handelsområde. Det er de besøkende. De besøkende er en bred og sammensatt gruppe. Det er både folk som jobber i området, men ikke bor der, det er turister, hyttebeboere og andre. Særlig i mindre markedsområder kan de besøkende gjennom hele året eller i sesonger utgjøre en stor forskjell. Samlet kan de kjøpe mye, men hver for seg har disse besøkende betydelig mindre verdi enn en beboer. Men total betydning er høyere for de som har besøkende hele året fremfor de som har sterke sesonger. For eksempel for deler av Oslo sentrum utgjør besøkende en meget stor andel av omsetningen. Men selv der bor en stor del av markedsgrunnlaget innenfor 3 kilometers radius.

Om et «sommersenter» øker omsetningen 50 prosent både i juli og august, tilsvarer det 8 prosent ekstra årsomsetning. Det er mye, men selv her er lokale kunder viktigst.

Det er spesielt sentrumsområder og turistområder som har størst glede av besøkende. At man kan hente markedsgrunnlag fra andre steder, kan betyr et bedre og bredere tilbud til de som bor i nærheten, siden de besøkende øker markedsgrunnlaget. Selv besøksdrevet handel betyr ekstra arbeidsplasser i kommunen. Det gjør at mange politikere er pådrivere for slik handelsetablering.

Markedsføring og markedsgrunnlag

Markedsføring er et fagområde der senterets nedslagsfelt spiller en stor rolle. Mye av markedsføringen handler om å øke kundebasen eller øke besøksfrekvens.

Om du skal øke kundebasen må treffe kunder du ikke har i dag. En målgruppe er da nye innflyttere. En annen målgruppe er de som bor nærmest, men ikke er kunder i dag. Utfordringen med de siste er at de siste kanskje har besøkt deg og valgt deg bort. Skal du lokke disse må du ha noe nytt å fortelle. Skal du nå noen som bor lenger bort, kan avstanden fort bli for stor eller du må konkurrere med andre alternativer som ligger nærmere. Her gjelder det å finne en fin balanse. Samtidig må du gjøre en kost/nyttevurdering. Gir markedsaktiviteten en økt omsetning som står i forhold til det du bruker. Aller helst at den omsetningen gir høyere leie enn det kampanjekostnaden. Om du feilbedømmer markedsgrunnlaget, blir det uansett vanskelig å forsvare. Mye tyder på at mange trår feil her og sprer sitt budskap ut over store områder hvor de får liten effekt. Enkelte analysebyråer lover kjøpesentre å kutte en tredel av distribusjonen uten at det påvirker resultatet på langt nær like mye. Bare ved å skrumpe radiusen litt.

Behovet for vekst styrer utviklingen

Som det ble nevnt i første artikkel er det tre interessentgrupper, med sine egne og til dels overlappende interesser; gårdeiere, butikker og kunder.

Det blir ikke noe handelsområde uten alle tre. Gårdeiere ønsker, og butikker trenger omsetningsvekst. Butikkenes utgifter øker når lønninger, husleie, varekostnader, transport og drift øker. Svare på det er høyere omsetning. Nye butikker søker derfor til områder hvor de fremtidig vekstmuligheter er gode. Enten i form av muligheter økt markedsandel eller særlig i form av befolkningsvekst i markedet. Dette diskriminerer mindre markeder og markeder der befolkningsutviklingen er svak. Noe som kan lede til lekkasje ut og nye utfordringer for de butikkene som fremdeles er der. En negativ spiral for små steder og en positiv spiral for små steder. På den måten kan mange enkeltstående etableringsvalg bidra til sentralisering av handel, tilbud og arbeidsplasser. Det viser sammenhengen mellom handelen og de store trendene. I dette tilfelle demografiske endringer.

Handlevaner endres av store trender

Forbrukernes handlevaner endres på tre områder; hva jeg handler, hvor jeg handler det og hvordan jeg handler det. Disse endringene flytter omsetning mellom områder, kjeder, butikker og kanaler.

Den sterke digitaliseringstrenden, har ført en større del av handelen over på nett, samtidig som nettet er en større del av kundereisen til fysiske butikker.

På den ene siden er det en flyt fra fysisk handel til netthandel og alt imellom. På den annen side ser vi er det flyt på grunn av bransjeglidning. Bransjeglidning skjer når en bransje tar lønnsomme varegrupper fra andre bransjer og selger dem litt billigere. Dette er en gradvis, ganske forutsigbar endring, noe som gjør at aktørene kan tilpasse seg en ny virkelighet. Sammen med bransjeglidning følger også formatglidningen.

Markedsgrunnlaget kan beregnes godt i dag. Men både gårdeiere og butikkene har lengre perspektiv enn det. Derfor må markedsvurderingen forberedes handelsområdet på fremtiden. Det som var riktig i går, stemmer ikke så godt i dag og enda mindre i morgen. Både som følge av at konkurransebildet endrer seg og at kundene endrer seg. Som vil være tema for de neste artiklene.