Hva er den ideelle butikkmiks? Det forsøker vi å få svar på i en artikkelserie. Ill. foto fra Paleet.Nils Vanebo

Hvordan oppnå god butikkmiks? "Vi skal fremstå som den mest inspirerende shoppingdestinasjonen"

Norske kjøpesentre og handelsplasser har ulike måter å formulere sin kombinasjon av leietakere, sin butikkmiks. De fleste synes det er utfordrende å være presise fordi disse stedene ofte inneholder så mye ulikt. Derfor blir formuleringene ofte så generelle som eksempelet over. Det fremstår som ambisiøst, men gir knapt noen retning.

Publisert

Annonse

Annonse

Tema – Butikkmiks

De tre viktigste tingene for at et kjøpesenter eller handelsområde skal lykkes er tilgjengelighet, størrelse og butikkmiks. Selv om vi er enige om at butikkmiks er vesentlig, er det lite forskning som gjøres på dette området. Det finnes noen artikler fra USA og noen få masteroppgaver gjort i Skandinavia. Dette er den første i en serie artikler i Retailmagasinet som skal ta for seg ulike aspekter av temaet butikkmiks. Artiklene gir seg ikke ut for å være forskning, men så langt som mulig faktabasert.

Av Harald T. Nilsen

Det rammer det meste og ekskluderer lite. Det gir senterledelsen frihet, men sier lite om hva kundene kan forvente. Eller hvorfor en butikk skal velge akkurat dette senteret. Men kundene baserer valget på egne og andres erfaringer og butikkene velger senteret ut fra størrelse eller hvor godt de andre butikkene selger. De betyr ikke at butikkmiksen er uviktig, tvert imot.

Jeg har lenge vært opptatt av og interessert i butikkmiks. Ikke begrepet butikkmiks, men summen av det kommersielle tilbudet man finner på et bestemt sted. Eller ikke finner. Hvorfor den butikken ligger akkurat der og de butikkene der. Hvorfor de er slik og slik plassert i forhold til hverandre. Hvorfor ser de butikkene som ligger der borte ut til å slite, mens de litt lenger bort alltid gjør det bra? Hvordan kan to ellers like handelsområder ha så ulik omsetning? Disse spørsmålene og flere til har gjort meg nysgjerrig og gjort at jeg vil finne ut mer. Her er tallene og statistikken nyttig. Det er ikke i tallen forklaringene ligger, men de beskriver resultatene. Har man resultatene i form av tallene, vet man bedre hvor man skal lete etter forklaringer. Denne prosessen har pågått i hodet mitt noen år. Ikke på fulltid og sikkert ikke vitenskapelig, men drevet av motivasjonen om å finne noen svar på hva som er riktig på en gitt sted til en bestemt tid. Og kanskje like mye hvor svarene kan finnes.

Hvorfor er det så store forskjeller? Og hvorfor er det så store likheter?

Jeg har sett nærmere på en del av Norges største kjøpesentre. Jeg har valgt ut disse fordi de er ganske homogene, de alle er store med høy omsetning, de har en sterkt lokal posisjon og de har en omland med stor befolkning. De konkurrerer alle med mindre sentre, nærsentre, lokale tilbud og handelsparker. Alle disse faktorene skulle tilsi at de var ganske like. Et fellestrekk er det dog, at sentrene kommuniserer ganske likt for å forklare akkurat sin butikkmiks og strategiske valg. Mens tallene viser til dels store forskjeller. Likevel har alle de sentrene jeg har sett på suksess og er blant Norges beste. Betyr det av butikkmiksen ikke spiller noen rolle. Eller kunne disse sentrene vært enda mye bedre.

Harald T. Nilsen er rådgiver innen handel og kjøpesenter. Han er nysgjerrig på hvordan ting henger sammen og forsøker stadig å bekjempe myter med fakta. Publiserer jevnlig innlegg handel og landskapet rundt på LinkedIn.Sturlason AS Polyfoto

I Retailmagasinet skal jeg fremover se nærmere på temaet butikkmiks. Ut fra ulike tilnærminger og perspektiver. Og jeg håper med det på en større interesse for og diskusjoner om hvilke kombinasjoner av leietakere som passer best.

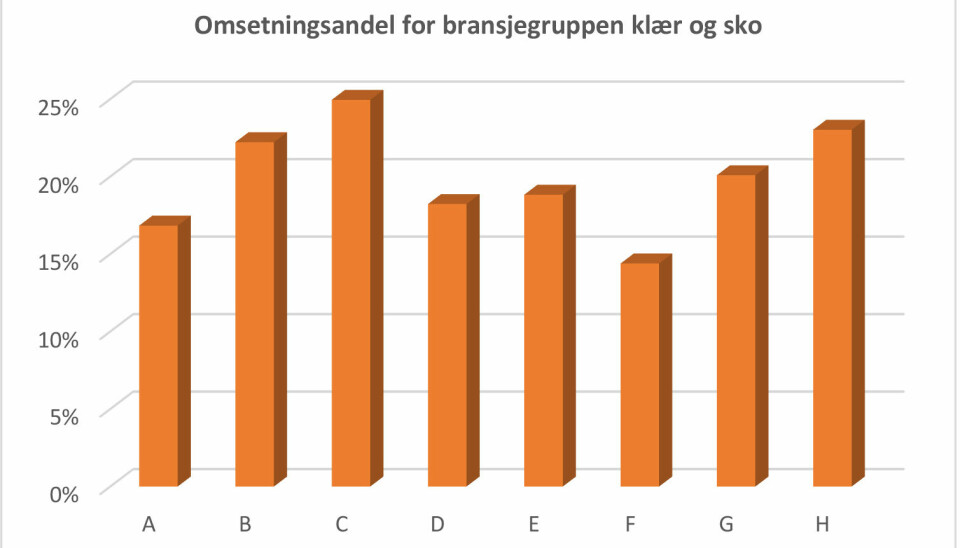

Figuren viser omsetningsandelen for bransjegruppen klær og sko i noen av Norges største kjøpesentre. For disse åtte sentrene varierer andelen fra 14 prosent til 25 prosent. Gjennomsnittlig har disse åtte sentrene en bransjegruppeandel på 18 prosent. Det er høyere enn for snittet av alle Norske kjøpesentre.

Figuren viser omsetningsandelen for bransjegruppen mat og drikke i noen av Norges største kjøpesentre. For disse åtte sentrene varierer andelen fra 10 prosent til 36 prosent. Gjennomsnittlig har disse åtte sentrene en bransjegruppeandel på 22 prosent. Det er nesten sju prosentpoeng lavere enn for snittet av alle Norske kjøpesentre.

Figuren viser omsetningsandelen for bransjegruppen klær og sko i noen av Norges største kjøpesentre. For disse åtte sentrene varierer andelen fra 14 prosent til 25 prosent. Gjennomsnittlig har disse åtte sentrene en bransjegruppeandel på 18 prosent. Det er høyere enn for snittet av alle norske kjøpesentre.

Ganske like forutsetninger, men helt ulike svar

Er den beste løsningen at hver sjuende krone i omsetning er fra klær og sko, eller bør hver fjerde krone komme fra denne bransjegruppen?

Figurene viser et utsnitt av omsetningsfordelingen for to bransjegrupper i noen av Norges største kjøpesentre. Den ene viser klær og sko og den andre mat og drikke. Den første kategorien dekker klesbutikker, skobutikker, men også veskebutikker og sportsklær. Kategorien mat og drikke dekker blant annet dagligvare, kiosker og vinmonopol. Et av sentrene har en tidel av omsetningen sin i Mat og drikke, mens et annet har over en tredel. Det samme mønsteret ser vi innenfor Klær, sko og reiseeffekter. Her varierer det fra 14 prosent andel til omtrent det dobbelte.

Alti Arendal

Disse store sentrene skiller seg mye fra hverandre, men de skiller seg også mye fra snittet av kjøpesentre i Norge. De har mer klær og sko og betydelig lavere andel av mat og drikke. Særlig i de mindre sentrene utgjør mat og drikke en stor andel av omsetningen.

Andelen omsetning fra bransjegrupper som spesialbutikker er jevnere i disse store sentrene, men innenfor Hus og hjem er det også dobbelt så stor andel i ett senter som i ett annet. Kategoriene Service og tjenester og Servering utgjør i snitt en tildel av omsetningen. Også her finner vi store individuelle forskjeller, selv om dette er satsingsområder for de fleste.

Markedskoordinator Mailén Evita Leithe og senterleder Knut R. Svenningsen på Alti Arendal oppgraderer 2. etasje på senteret blant annet for å få bedre butikkmiks. Hva vil de nye butikkene tilføre butikkmiksen på dette senteret? Får kundene tilgang til varer de ikke fikk der før? Øker omsetningen for nabobutikkene? Vil kundeflyten bli bedre? Vil kjeden få nye kunder? Får senteret høyere leie – eller får de leid ut et tomt lokale. Det er mange spørsmål som kan stilles når man ser en fornyelse i et kjøpesenter. Eller mangel på fornyelse. En butikk som fortsetter og får ny kontrakt, mens kundene ikke merker noen endring.Alti Arendal

Er sentrene for like – eller for forskjellige?

Hvorfor et det så stor forskjell på hvordan handelsområde setter sammen sin butikkmiks? Er det riktig av alle kjøpesentre er like? Dominerer noen få kjeder? Endrer butikkmiksen seg over tid? Finnes det regionale kjøpesentre? Er det slik at kjøpesentrene tar handel fra byen? Kan en kjøpesenter være bærekraftig. Det er mange spørsmål som dukker opp når man diskuterer butikkmiks. Og svarene vil ofte variere med hvem du spør, og hva de representerer.

Hva mener vi med butikkmiks?

Butikkmiks er først og fremst et faguttrykk for å beskrive det samlede tilbudet på et kjøpesenter eller handelsområde. En kunde vil brukt andre begreper for å beskrive det samme. «Der er det mange fine butikker», «der finner jeg alltid noe», «det er så praktisk å bruke for der er jeg godt kjent». Men selv innen bransjen tyder bruken av begrepet at man ikke helt sikker på hvordan en butikkmiks skal beskrives. Ofte ser man adjektiver som sterk eller god, men ikke hva det er godt på eller hva det er sterkt sammenlignet med.

Figuren viser omsetningsandelen for bransjegruppen mat og drikke i noen av Norges største kjøpesentre. For disse åtte sentrene varierer andelen fra 10 prosent til 36 prosent. Gjennomsnittlig har disse åtte sentrene en bransjegruppeandel på 22 prosent. Det er nesten sju prosentpoeng lavere enn for snittet av alle norske kjøpesentre.

Tre interessenter bidrar sammen til butikkmiksen

Det er gjerne senteret eller handelsområdet vi tenker på når vi snakker om butikkmiks, men det er også to andre som er avgjørende for hvordan den blir seende ut. Og de har ulike mål, oppgaver og perspektiver.

Den ene parten er utleier. Det kan være et senter, en driver av et handelsområde eller en gårdeier. Heretter benytter jeg begrepet gårdeier. Gårdeier har to mål som virker sammen. Gårdeieren ønsker riktig (høy leie). Leien gir inntekter til gårdeieren, og inntektene henger også sammen med verdien på eiendommen. Økt verdi er viktig om man skal selge og gir også gunstigere finansiering. For å få riktig leie, trenger gårdeieren riktig leietaker og/eller leietakere. Det er en butikk eller flere butikker som lykkes godt, slik at de kan betale den leien gårdeier ønsker. Derfor må gårdeieren ha innsikt i markedet, slik at hen kan velge riktig.

Den andre parten er leietaker, gjerne en butikk, tjenesteleverandør eller serveringssted. Leietakeren vil gjerne ha tilgang til markedet. Et marked der det er mange mulige kunder slik at omsetningen blir høy nok til å betale leie, bemanning, varer, drift og litt til. Om leietaker er en kjede styrer etableringsstrategien hvor beliggenheten skal være. Kjeden har et bestemt konsept som passer utvalgte kunder. Konseptet beskriver også om hvilken type beliggenhet som er aktuell, hvor stor butikken skal være, serviceløsninger og annet. Og hvor mange kunder man trenger.

Den tredje parten er kunden. Om kunden velger å ikke benytte tilbudet, kan gårdeier og leietaker ha så gode intensjoner de bare vil. Det blir ikke omsetning, leie eller verdier.

Klynger er bra for handelen også

Noen butikker kan fungere alene, men de aller fleste klarer seg bedre sammen med andre butikker. Flere butikker gjør det enklere for kundene. De kan utføre flere oppgaver på ett sted. Er det flere butikker øker også tryggheten for at kunden kan løse de oppgavene de har kommet for. En klynge med butikker kan også dele funksjoner og sikre et god minimumstilbud utover selve handelen. Er det en felles organisering av en klynge, som det er i et kjøpesenter, vil det være et balansert tilbud. For slike klynger er det dedikerte personer som sørger for at det er tilstrekkelige butikker, riktige butikker og at de løpende tilpasser seg endringer i markedet. I en organisert klynge vil det også være grader av kryssubsidiering. Det vil noen attraktive butikker får lavere leie på bekostning av de andre. Dette gir særlig kjøpesentre et konkurransefortrinn fremfor et område med enkeltstående gårdeiere. Der ingen tar en for laget, men hver for seg ønsker høyest mulig leie.

MENY er en ankerbutikk.Nils Vanebo

Sortering og klassifisering av butikker

Det er ulike måter å sortere leietakerne i et handelsområde. En mulighet er på leietakernes navn. En annen måte vil være på bransjer eller varegruppe du finner der. Begge disse måtene blir veldig detaljerte og lite håndterbare. Men det gir muligheten til å sammenligne direkte mellom handelsområder eller handelen totalt. Det er fordi alle virksomheter i Norge er klassifisert i de internasjonale NACE-kodene.

Ved registrering i Brønnøysundregistrene må et virksomhet oppgi hvilken eller hvilke bransjer de opererer innen. For alle som driver innen detaljhandel begynner koden på 47 og teksten begynner med detaljhandel. Tilsvarende har personlige tjenester kode 96 og servering 56. En utfordring med denne klassifiseringen er å plassere de som opererer i flere grupper og bransjeglidningen. Det skal vi komme inn på senere. For kjøpesentrene er det mest brukte klassifiseringen bransjegruppene definert av Kvarud Analyse. Der deles alle leietakere i 8 kategorier. Om man abonnerer på rapportene, vil man da månedlig kunne se bransjeutvikling og bransjefordeling for hele Norge og kunne sammenligne sitt handelsområde med gjennomsnittet. Hver av gruppene rommer et visst antall bransjer, så leietaker med NACE-kode. Det gjør at NACE-kodene fremdeles er den minste byggeklossen i klassifiseringen og gir mulighet for å sammenligne på det nivå man ønsker eller trenger.

Butikkene i et handelsområde tilbyr ulike varer og tjenester, men de fyller også en rolle uavhengig av dette. De mest kjente rollene er ankerbutikker og krydderbutikker. H&M og MENY er ankerbutikker på CC Vest.Nils Vanebo

Alle butikker fyller i handelsområdet fyller en av fire roller

I et handelsområde vil butikkene, eller tjenestene og serveringsstedene, fylle ulike roller både for kunder, gårdeier og butikker. Den opplagte er hvilke varer eller tjenester som tilbys. Er det en klesbutikk eller frisør, er det Vinmonopol eller kiosk. En annet perspektiv er hvilken oppgave en leietaker fyller. Det er mye snakk om ankere og krydderbutikker, men mine undersøkelser viser at vi kan snakke om fire mulige roller.

Destinasjoner

Destinasjonene er de butikkene som alene har kraft til å trekke kunder til et område. Men på den annen side har ikke de andre særlig glede av destinasjonen. Når kundene besøker destinasjonsbutikken, drar de hjem igjen uten å besøke andre butikker. Når et handelsområde likevel satser på destinasjoner, kan det være for å blokkere. Om vi får den, havner den ikke hos konkurrentene. Og om konkurrentene hadde hatt den ville de dratt dit i stedet. Det er også få destinasjonsbutikker, så de brukes ofte i profilering.

Ankere

Ankerbegrepet er hentet fra amerikanske kjøpesentre. Det var Department stores hvor du fikk alt, og resten var gjerne spesialiserte mindre butikker. Denne modellen finner vi ikke i Norge og jeg bruker i steder ankerbutikker om butikker som trekker kunder, som destinasjonsbutikkene. Men i motsetning til disse, har ankerbutikkene positiv effekt på de andre. Når kundene har gjort sine planlagte besøk i en ankerbutikk, besøkes gjerne også flere butikker for å komplettere eller berike besøket. Det er en gjensidig synergi, ved at ankerbutikkene skaper trafikk for de andre butikkene, samtidig som disse butikkene kan gjøre at du velger dette handelsområdet og denne ankerbutikken, nettopp fordi der finner andre butikker du kan besøke samtidig.

Krydderbutikker

Krydderbutikkene er som navnet antyder krydderet som gir ekstra smak på besøket. De butikkene vi synes det er spennende å besøke og titte i. I et ellers ganske generisk handelsmiljø, der man ofte finne like eller lignende butikker og store kjeder dominerer visuelt. Krydderbutikkene er gjerne favorittbutikker som er i stand til å trekke langt, men de kan også butikker man oppdager når man likevel besøker senteret. Krydderbutikkene retter seg gjerne mot smalere målgrupper eller selger smalere varegrupper. Selv om disse butikkene brukes i profileringen av senteret, er de sjelden de mest lønnsomme. De er mer en kilde til inspirasjon. Det er derfor sjelden særlig mange butikker som fyller denne roller og ofte må gårdeier gi gunstige betingelser for at de skal holde ut.

Fyllbutikker

Jeg har forsøkt å finne et bedre ord, men har endt opp med begrepet fyllbutikker. Dette er butikker som ikke er verken destinasjoner, ankere eller krydderbutikker. Det er de vanlige hverdagslige butikkene. De ville fungert dårlig utenfor et handelsområdet og lever på den kundestrømmen de andre butikkene skaper. De lever av plasseringen i et riktig miljø. De tar ikke mye fra de andre butikkene, men bidrar til å styrke mangfoldet. Motivasjonen for fyllbutikkene er at de er kjøpesenterbutikker og får solgt sine varer der. Motivasjonen for gårdeiere og sentre er at de bidrar til å øke antall butikker og dermed størrelse. Siden størrelse i seg selv er en viktig suksessfaktor for et kjøpesenter har også fyllbutikkene en viktig rolle. De kan gi senteret en plass på «topp 60», gi 80 butikker i stedet for seksti eller gi regionens største utvalg i klesbutikker.

Oppsummering og fortsettelse

Denne første artikkelen i serien om butikkmiks har tatt for seg hva vi mener med butikkmiks, hvem som avgjør butikkmiksen. Det har også sett på ulike måter å kategorisere butikkmiks for å kunne beskrive den og måle og sammenligne den. Til slutt er det beskrevet hvordan en butikk kan bidra til å styrke et senter utover varene og tjenestene de tilbyr.

Den neste artikkelen vil handle om markedet. Avgrensingen av markedet bestemmer hvem kundene er, deres totale kjøpekraft og deres prioriteringer og preferanser og avgjør hvem som er konkurrentene. Likevel er det store variasjoner i både teori og praksis.