Coop først ute med mobilbetaling

Med Coopay ble Coop første kjede ut med mobilbetalinger. Nå ruller de som første dagligvarekjede i Norge også ut kontaktløs betaling. Apples restriktive policy har skapt hodebry for Vipps og norsk retail.

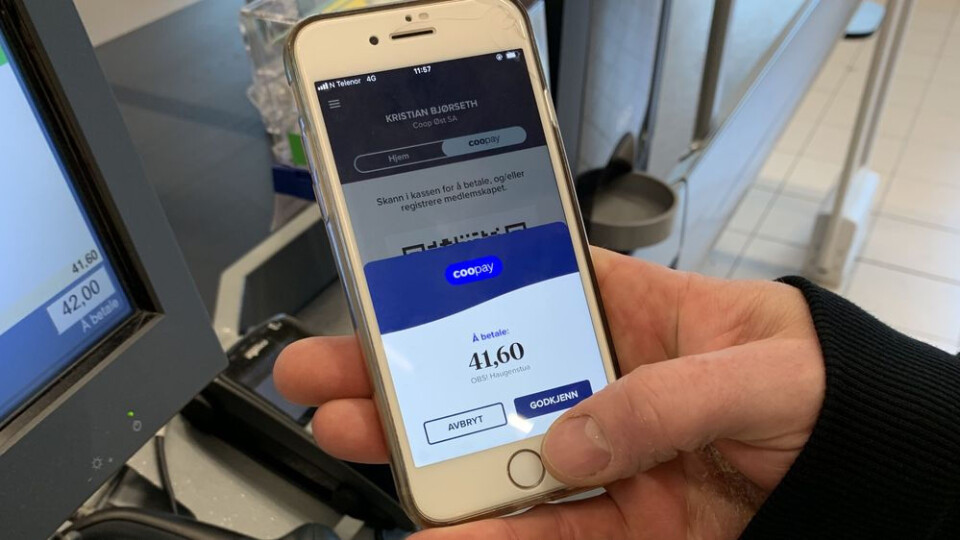

Coop var først ute blant dagligvarekjedene med å åpne for betaling med mobiltelefon. Ved å bruke Coopay, Coops egen mobilbetalingsløsning, kan nesten 1,8 millioner medlemmer la lommebok og bankkort bli liggende hjemme når de handler. Coop-butikkene tar imot betaling i kassen når Coopay er aktivert av kunden i medlemsappen.

Coopay er foreløpig kun tilgjengelig for Coop-medlemmer.

Tidlig ute

Det har vært en utvikling i dagligvarebransjen når det gjelder apper, digitale handlelister og personlige rabattkuponger- og lojalitetsprogrammer, og Coop har satset på være tidlig ute.

– Som medlemseid er det ekstra viktig for oss tilpasse oss utviklingen i samfunnet og være innovative. Vi har de siste årene sørget for enklere handleturer gjennom bruk av eksempelvis Shop Express, selvskanningskasser og tilpassede medlemskuponger på mobil, sier Gøril Joys Johnsen, direktør for sømløse kundeopplevelser i Coop Norge.

Coop var også først i Norge med døgnåpen, ubetjent butikk.

Lovende oppstart

Coop sier seg fornøyd med oppstarten for Coopay. Etter seks uker var de oppe i 100.000 unike brukere.

– Det mest gledelige er at de som har opprettet profil og brukt løsningen, fortsetter å bruke den. Det er en indikasjon på at de synes at den er god, sier Kristian Bjørseth, sjef for betaling og ID i Coop.

I 2016 etablerte Coop og NorgesGruppen Aera Payment & Identification som en joint venture for å utvikle skreddersydde kundereiser og en mer effektiv verdikjede for handelen.

– Aera har spilt en viktig rolle for Coopay. De har blant annet levert den sikre ID-løsningen og betalings-gatewayen, bekrefter Bjørseth.

Det går rykter om at også NorgesGruppen har en løsning på beddingen, men det er ikke bekreftet.

Én operasjon

For at en betalingsløsning skal bli brukt, må den være minst like god og rask som alternativene, og ikke dyrere. Tradisjonelle bankkort med pin-kode har vært enkle og raske i bruk.

– Med Coopay får medlemmene våre gjenkjenning, registrering av kjøpsutbytte, aktivering av kuponger og gjennomføring av betaling ved å skanne mobilen bare én gang, forklarer Bjørseth.

Tidligere skjedde dette i flere operasjoner. I Coopay godkjenner kunden betalingen enten med kode eller biometri (finger-id eller face-id).

Alle kjøp registreres automatisk i fordelsregnskapet. Å få med seg lojalitetsprogrammer har til nå vært et hinder for lansering av nye betalingsløsninger. Det har Coop løst, i hvert fall for mobilbetalinger.

– Vi har forenklet prosessen og gir medlemmene en mer sømløs kjøpsopplevelse i kassepunktet. Vi har frikoblet identifikasjon og betaling fra betalingsterminaler. Måten vi har bygget opp Coopay på, gir oss fleksibilitet i måten vi kan legge opp kundereisen i framtida, sier Bjørseth.

Han understreker at det er viktig med flyt i kassakøen. Coop-kjedene har forskjellige typer kassepunkter: Betjente kasser, selvbetjeningskasser og ShopExpress hvor kundene selv skanner varene med håndholdt skanner i butikken og legger dem ned i handleposen, og trykker seg ut når man kommer til betalingsstasjonen.

Bjørseth spår at kassepunktene i framtida ikke være slik vi kjenner dem i dag. Utsjekk vil kunne skje uten et fysisk punkt. De ansatte i butikkene vil da i større grad bli rådgivere overfor kundene.

Apples policy skaper hodebry

Apple har for sine populære iPhone-telefoner sperret bruken av NFC-delen for tredjeparter, altså alle andre betalingsløsninger enn sin egen ApplePay. Vipps har derfor ikke fokusert på å ta frem BankAxept for bruk hos tredjeparts betalingsapper. Det har gjort det vanskeligere for norsk handel å få til kontaktløse betalinger uten at transaksjonskostnadene stiger markant. QR-koder har kommet opp som et alternativ fra Vipps for å omgå problemet.

Med Coopay unngår Coop problemstillingen for mobilbetalinger mot tradisjonelle betalingsterminaler. Bjørseth forteller at de nå også åpner for kontaktløse betalinger.

Han håper at Android-baserte smarttelefoner skal kunne knyttes opp mot BankAxept, som har lavest kostnader for retail.

– Det hadde vært en stor fordel for handelen om BankAxept hadde blitt støttet av både iPhone og Android-telefoner, altså at alle tredjeparts wallet-tilbydere fikk muligheten til å bruke BankAxept, sier han.

En del av Coop-medlemmene har lagt sitt Coop Mastercard inn i profilen. Bjørseth avviser at Coop da får høyere kostnader enn for BankAxept-kort. Annerledes er det derimot om kunder legger inn et annet kredittkort enn Coop Mastercard, erkjenner han.

Uavklart forhold til Vipps

– Hvordan vil forholdet mellom Vipps og Coopay bli?

– Vipps jobber med løsninger, og det blir spennende å se hva de kommer med. Først må vi forstå hva de ønsker å komme med til markedet. Det de skal bidra med må spille sammen med hvordan handelen faktisk ønsker å gjøre ting i kassapunktet. For oss handler det om mer enn bare betalingen, det handler om hele verdikjeden. Fra identifikasjon av kunden, å gi de medlemsfordeler som gjelder til oppgjør og avstemming av transaksjonene. Hele verdikjeden må spille på lag, påpeker Bjørseth.

Trolig er det snakk om en løsning basert på QR-kode mot selve betalingsterminalen som Vipps snart lanserer.

Bedre kundedialog

For Coop er det en gevinst at medlemsappen blir brukt mer av medlemmene etter lanseringen av Coopay. Appen er en sentral kommunikasjonskanal ut mot medlemmene, for eksempel å orientere om kundefordelene.

Både antall brukere og selve bruken av appen har økt kraftig. Norges nest største dagligvarekjede får dermed mer informasjon om sine medlemmer, og vet bedre hvordan de kan tilpasse sine tjenester framover.